內容目錄

顯示

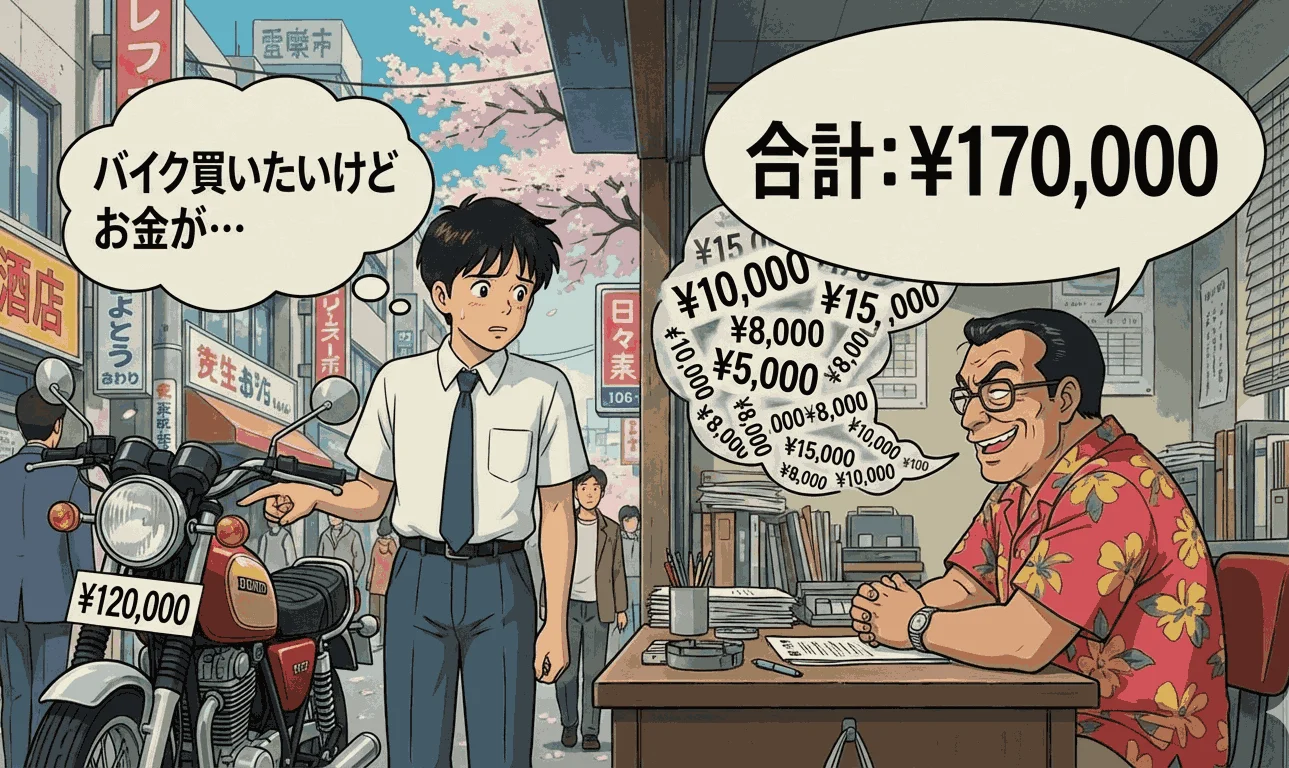

最近剛好看到台灣VTuber麵音白湯分享她弟弟因為想要購買機車而準備去找融資公司貸款的事情,而在該直播中,主播提到他弟弟想要貸款的金額為12萬元,但最後計算出來總共需要清償的錢為17萬元。等於貸款扣除本金的利息需要多繳將近5萬元。

影片連結:https://www.youtube.com/watch?v=gz5jmD6VvwA

而在資本快速流動的社會,資金上的需求往往是許多人可能面臨的問題。除了一般購物分期清償外,債務整合、投資等也都是現今常見的需錢孔急態樣。而雖然銀行貸款是一般人最先想到的借錢途徑,但並不是所有的人都可以向銀行借到足夠的錢。而當銀行大門不對你敞開時,急需用錢的人往往會轉向民間融資。然而,這條看似便捷的「救命繩」,一不小心,極易變成勒緊脖子的「索命環」。

雖然常常聽人說「借錢還錢,天經地義」,但這句話在法律上並非無限上綱。如果借貸的利息高到不合理,甚至剝奪了債務人的生存空間時,法律便會介入。本文將從民法界線、地下金融手法、刑法重利罪構成要件,以及面對高利貸的自保之道,全面剖析借貸關係中的法律紅線。

一、民法上借貸利率的「天花板」

首先,必須釐清一個觀念:並非所有超過法定利率的利息都構成犯罪,但超過法律規定的利息,債權人從法律上是無法主張的。

- 民國110年修法重點

- 利率的調降

- 在過去,民法第205條規定的週年利率上限為20%。然而,由於銀行利率的下修以及銀行法第47-1第二項的利息規定「自一百零四年九月一日起,銀行辦理現金卡之利率或信用卡業務機構辦理信用卡之循環信用利率不得超過年利率百分之十五」的修正,使得過往民法的20%的利率上限被認為過高。因此,在民國110年時,立法院修正了民法第205條成現今的規定:「約定利率,超過週年百分之十六者,超過部分之約定,無效。」

- 「無請求權」變為「無效」代表什麼意思?

- 對於法定利率的上限,舊法的規定為「約定利率,超過週年百分之二十者,債權人對於超過部分之利息,無請求權。」意即,債權人對於超過約定利率上限的部分的法律效果是「無請求權」。但在110年修法後,新條文規定變為「無效」,這部分在法律效果上,即有非常大的差別!

- 簡單來說,在舊法的適用上,對於超過20%以上的利息,法律規定為不必給,但如果債務人自行給付超過20%的利息,並無法要求債權人將超過的部分返還。

- 而在修法之後,規定變為超過的部分為「無效」,在法律上的意義即與舊法有所不同:

- 超過16%的部分不必還:舉例而言,若借款100萬,約定年利率20%(即一年利息20萬)。在法律上,你只需要支付16%(即16萬)的利息。剩下的 4 萬,債權人無權請求。

- 已給付的可抵充本金:但如果債務人因不懂法律,而已經支付了超過16%的利息時,多付的錢可以視為償還了「本金」,或者得依民法不當得利的規定要求返還。

- 利率的調降

二、民間常見融資手法與利率

雖然如同前面所述,民法有法定利率的規定,但在急需用錢的當下,借款人往往處於弱勢方而幾乎沒有議價能力。而在網路上,也可以看到特定的術語和手法來規避法律規範,這就是所謂的「高利貸」。

- 常見手法

- 除了明面上在利息直接表明為高利貸的地下錢莊或民間借貸外,還有一些不以利息標明的「隱形剝削」手段,也提供給讀者留意並避開:

- 預扣利息(砍頭息):

- 這是最常見的手法。例如你想要借10萬元,但業者表示說要先扣第一個月利息1萬元,你的實際借款本金其實只有9萬,但利息卻是用10萬在算,這會讓實質利率瞬間暴增。

- 高額手續費、代辦費、服務費:

- 例如你想要借10萬元,但業者表示說需要扣除辦理手續費5千元、代辦費5千元及服務費5千元,你實拿只有 8 萬 5 千元。但在簽借據時,你簽的是 10 萬元。換言之,你的實際借款本金其實只有8.5萬,但利息卻是用 10萬在算,同樣會讓實質利率瞬間暴增。

- 簽立大於借款金額的本票:

- 例如你想要借10萬,卻被要求簽立20萬甚至30萬的本票。業者會說這是「保證金」或「違約金」。一旦你還不出錢,他們即可以拿著30萬的本票去法院聲請本票裁定。

- 預扣利息(砍頭息):

- 除了明面上在利息直接表明為高利貸的地下錢莊或民間借貸外,還有一些不以利息標明的「隱形剝削」手段,也提供給讀者留意並避開:

- 實務上的認定方式

- 雖然為了規避重利罪,業者會利用上面的方式去試圖規避利率的上限規定。但法院在實務判決上,仍然會實質認定這些費用是否為「變相利息」。以下提供一則最高法院判決供讀者參考:

- 111 年度台上字第 5464 號刑事判決

- 「甲OO辦理借貸之房地抵押權登記費用合計僅380元,卻向告訴人收取代書費及車馬費1萬2,000元、手續費2萬元,顯係巧立名目而盤剝扣取借款,且預扣利息1萬8,000元。關於貸與金額中預扣利息,該部分既未實際交付借用人,不能認為貸與本金之一部,而為債權人所巧取之利益。利息先扣之消費借貸,其據以計算利息之本金,應以實支數為準而非以虛數(即約定之償還額)為準,亦即利息先扣之消費借貸,其貸與之本金數額應以「實際交付借用人之金額」為準。本件約定借款金額雖為20萬元,既經預扣3個月利息1萬8,000元,並收取等同預扣利息性質之代書費、車馬費共1萬2,000元及手續費2萬元,實際僅交付15萬元予告訴人。則本件借貸利息,自應以借款人實際收受之款項為15萬元,月息6,000元計算,經換算年利率48%(計算式:6,000元÷15萬元×12×100%=48%),遠高於民法第203條所定之週年利率5%之法定利率,民法第205條所定最高週年利率20%之限制(110年1月20日已修正為16%),以及民間借貸利息月利率2、3分(即年利率24%、36%),或當舖業法第11條第2項所定年利率最高不得超過30%之規定,自屬「與原本顯不相當之重利」。」

- 而從上面最高法院的實務判決可以看出

- 貸款的本金數額應以「實際交付借用人之金額」作為判斷標準

- 收取代書費及車馬費1萬2,000元、手續費2萬元超過正常金額甚多,預扣利息1萬8,000元,亦未實際交付借用人。上面的金額均不能認為貸與本金之一部分。

三、刑法的制裁:重利罪的構成要件

而若利息高到離譜,並且利用了借款人的弱點時,在法律上就不僅僅只是民事糾紛,而是涉及刑法第344條的「重利罪」。

重利罪的條文

| 刑法第344條第一項: | 乘他人急迫、輕率、無經驗或難以求助之處境,貸以金錢或其他物品,而取得與原本顯不相當之重利者,處三年以下有期徒刑、拘役或科或併科三十萬元以下罰金。 |

刑法第344條第二項: | 前項重利,包括手續費、保管費、違約金及其他與借貸相關之費用。 |

三大構成要件

要成立重利罪,必須「主觀」與「客觀」條件同時具備:

- . 乘他人之危(行為情狀)

- 放貸者必須是利用了借款人的以下狀態之一:

- 急迫:指經濟上或心理上處於緊急困境,例如家人急病需開刀、公司跳票在即。

- 輕率:指借款人未經深思熟慮,草率決定借款。

- 無經驗:指缺乏借貸經驗或社會經驗,不了解市場行情(例如剛成年的大學生)。

- 難以求助:例如因信用瑕疵無法向銀行借款,求助無門。

- 實務觀點:

- 最高法院113年度台上字第4255號判決

- 「按刑法上之重利罪,以乘他人急迫、輕率、無經驗或難以求助之處境,貸以金錢或其他物品,而取得與原本顯不相當之重利者為要件。換言之,重利罪是行為人利用現已存在於被害人與行為人間之弱勢不對等,進而與被害人訂立單方面由行為人決定交易條件之金錢借貸契約。縱被害人在重利交易行為中,未有資訊之不對等、物理及心理強制力之壓迫或遭受隱瞞,具自由意思而「同意」為財產之處分,惟立法者顯然透過重利罪調整被害人自我負責之要件,即當被害人具有「處於急迫、輕率、無經驗或難以求助之處境」之弱勢情狀時,則否定被害人自我負責之能力,而將重利交易所生之財產損害歸由行為人負責。其中所謂「急迫」係指在經濟上急需資金之困境或壓力,尚無須至必陷於危難之程度,若急需給付之原因迫及追求基本生活所需,即屬之;而所謂「難以求助之處境」為一概括規定,係指因經濟上困窘,處於孤立無援而無其他管道得以貸得金錢之處境;且此弱勢情狀之有無,取決於借貸行為當時,縱嗣後另有和解或由他人承擔債務而給付重利,對於重利罪之成立,並不生影響」

- 最高法院85年度台上字第4382號判決

- 「按重利罪之成立,係以乘人急迫、輕率或無經驗貸以金錢或其他物品,而取得與原本顯不相當之重利為要件,故苟未乘人急迫、輕率或無經驗,縱取得與原本顯不相當之重利,仍難令負重利罪責。」

- 在實務認定上,若借貸人雖未有實際借錢的生活經驗,但因其可能已透過各種管道獲取相關借貸知識,甚或其本身即為經常性參與金融活動,以從事金融交易作為獲取利潤維生之人,則必有理解締結借貸契約風險與評估的能力,即不能謂其為無經驗之人。也就是說,如果借款人本身就有豐富借貸經驗或是已經有做了相當的功課,經利弊權衡而基於自由意志下,縱使利息較高,仍願意辦理借款,又或者其借款的目的是單純是為了投資炒股而借錢,客觀上並非處於金錢或財務一時運用上之迫切需求,法院即有可能會認定不構成此要件。

- 最高法院113年度台上字第4255號判決

- 放貸者必須是利用了借款人的以下狀態之一:

- 取得顯不相當之重利(客觀結果)

- 這是最核心的爭議點。到底多少利息才算「顯不相當」?

- 沒有絕對數字: 刑法不像民法有寫死「16%」。法院會綜合考量當地的經濟狀況、借貸習慣、金融市場行情以及風險成本。

- 實務標準:

- 通常月息超過 3% – 5%(年息 36% – 60%),就有很高的機率被認定為重利。

- 若是借貸當鋪業,合法的月息上限約在 2.5% 加上 5% 的倉棧費。若遠超此標準(如月息 10% 以上),幾乎都會被認定為重利。

- 這是最核心的爭議點。到底多少利息才算「顯不相當」?

- 主觀故意

- 放貸者心裡知道對方很急、很慘,卻故意開出高利條件來牟利。而在主觀上是基於重利之故意為放貸之行為,例如在借款溝通的對話中,而有在 Line 對話紀錄上表示:「我知道你現在沒錢,但我這利息很高喔,你要不要借隨便你」來證明。

- 加重重利罪(第344-1條)

- 如果討債手段涉及暴力,問題就更嚴重了。若使用了「強暴、脅迫、恐嚇、侵入住宅、恐嚇危安」等手段來索取重利,可處刑度為「六月以上五年以下」,得併科五十萬元以下罰金。

四、法律的救濟與自保

如果您或親友不幸捲入了高利貸的漩渦,請記住,法律是站在受害者這一邊的。以下是具體的應對步驟:

- 蒐集證據

- 在報案或訴訟前,必須有證據證明對方「放高利貸」以及你處於「急迫狀態」。常見的證據包含

- 借據與本票:證明確實兩造間存在債權債務關係,情況允許下務必保留正本,至少也要保留影本或照片,以便對方否認時能夠提出證明。

- 金流紀錄:包含銀行匯款紀錄、轉帳截圖。證明「實拿金額」與「借據金額」不符(證明預扣利息),也可作為繳交的利息高於法定利息的證明。

- 對話紀錄:例如Line、簡訊或通話錄音。尤其是有提到「利息金額及計算方式」、「催繳威脅」、「知道你急需用錢」的對話。

- 在報案或訴訟前,必須有證據證明對方「放高利貸」以及你處於「急迫狀態」。常見的證據包含

- 法律行動

- 刑事報案:

- 可以攜帶證據向警察局偵查隊報案,或與律師討論後提出書狀進行刑事告訴。

- 民事主張:

- 在民事訴訟中,主張超過 16% 的利息無效。如果已經多付了,可以依民法不當得利的規定請求返還,或主張抵銷尚未償還的本金。

- 刑事報案:

五、結語

不論是民法的法定利率上限或是刑法的重利罪,其目的主要為遏止剝削,但法律往往是事後的補救。真正的防護網,仍然必須靠借款人對於貸款流程及事項的警覺。在簽下任何名字之前,請先謹慎評估衡量「這個利息,我真的還得起嗎?」若是對方提出不合理的要求例如扣留身分證件、存摺提款卡,或是要求簽署空白本票,請立刻掉頭離開。天下沒有白吃的午餐,快速到手的現金背後,往往標示著難以承受的昂貴代價。善用合法的銀行小額信貸、政府的紓困貸款,或是親友間的周轉,才是度過難關的長久之計。